سجل تقرير «كامكو إنفست» تراجع صافي إيرادات البنوك المدرجة في الأسواق الخليجية الربع الرابع 2024، كنتيجة مباشرة لخفض أسعار الفائدة التي أقرتها البنوك المركزية العالمية ونظيراتها في المنطقة.

وبلغت الأرباح الإجمالية 14.6 مليار دولار، بانخفاض 1.8 في المئة مقابل 14.9 مليار الربع الثالث 2024، في حين ظل نمو الأرباح السنوي قوياً عند نسبة 12.8 في المئة.

وحققت البنوك البحرينية أعلى نمو على أساس ربع سنوي بنسبة 8.2 في المئة لتبلغ 219.5 مليون دولار، تلتها البنوك الكويتية والسعودية بنمو 3.8 في المئة و1.9 في المئة على التوالي.

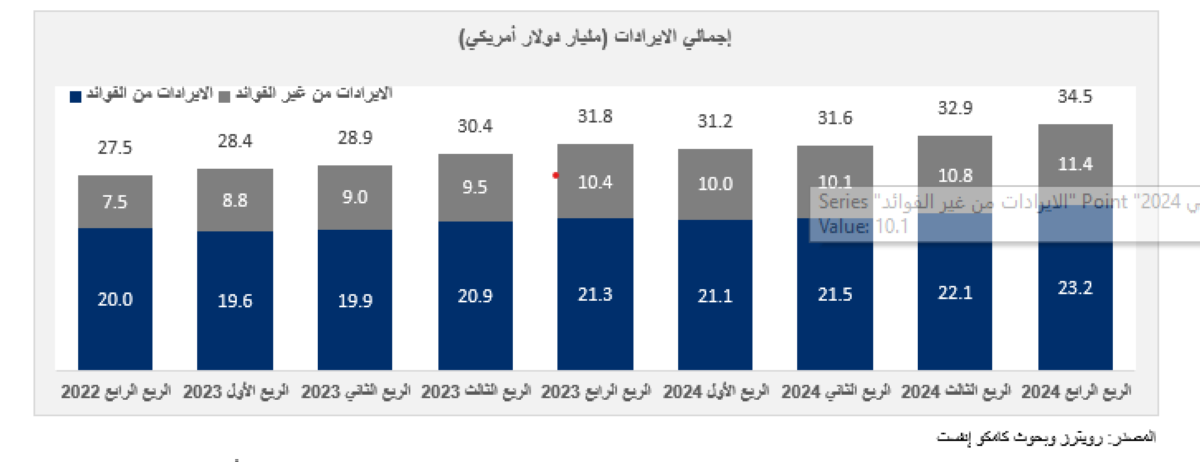

وبلغت الإيرادات الإجمالية للبنوك الخليجية مستوى قياسياً جديداً، مسجلة 34.5 مليار، بدعم من النمو القوي في كل من صافي إيرادات الفوائد وإيرادات من غير الفوائد. وسجلت الأسواق الخليجية نمواً على أساس ربع سنوي في إجمالي إيرادات البنوك، باستثناء البنوك القطرية التي سجلت تراجعاً هامشياً.

وارتفعت إيرادات البنوك الكويتية والبحرينية بمعدل ثنائي الرقم، في حين سجلت البنوك الإماراتية أكبر نمو مطلق على أساس ربع سنوي، بزيادة 646.4 مليون، ما يعادل نمواً 5.4 في المئة.

طفرة مشاريع

وأشار التقرير إلى أن بيانات البنوك المركزية الخليجية كشفت استمرار مرونة الاقتصادات الإقليمية وقوة النشاط الاستثماري. حيث واصلت التسهيلات الائتمانية في المنطقة إظهار النمو بقيادة النمو في جميع دول المنطقة، باستثناء البنوك القطرية. وسجلت السعودية أعلى معدل نمو سنوي في التسهيلات الائتمانية القائمة بنسبة 14.4 في المئة بدعم من توسع نشاط قطاعي المشاريع والاستثمار، تلتها الإمارات بنمو 9.5 في المئة.

وبالمثل، يشير نشاط التصنيع، وفقاً لبيانات مؤشر مديري المشتريات الصادرة عن وكالة بلومبرج، إلى أداء قوي على مستوى الدول الخليجية، إذ ظل المؤشر أعلى من حاجز النمو البالغ 50 نقطة طوال الربع الرابع 2024. وسجلت السعودية أداءً لافتاً، مع بلوغ مؤشر مديري المشتريات 58.4 نقطة في ديسمبر 2024، وهو ثاني أعلى مستوى يسجل منذ أكتوبر 2023، ما يعكس استمرار زخم القطاع الصناعي.

أما الكويت، واصلت تعزيز ديناميكية قطاعها الصناعي، إذ وصلت قراءة مؤشر مديري المشتريات إلى 54.1 نقطة، في ثالث أعلى قراءة يسجلها المؤشر منذ تدشينه في سبتمبر 2018، ما يعكس تحسناً ملموساً في ظروف الأعمال، وفقاً لوكالة ستاندرد أند بورز جلوبل.

أنشطة الإقراض

ولفت التقرير إلى أن البنوك السعودية سجلت أقوى نمو مطلق في حجم الإقراض على مستوى المنطقة خلال هذا الربع، إذ ارتفع إجمالي القروض بنحو 22.3 مليار، أي بنسبة 3 في المئة، ليصل 759.6 مليار.

وجاءت البنوك الإماراتية والكويتية في المرتبة التالية، بنمو أنشطة الإقراض لتصل إلى 15 مليار (+2.5 في المئة على أساس ربع سنوي)، و8.9 مليار دولار (+3.6 في المئة على أساس ربع سنوي)، على التوالي.

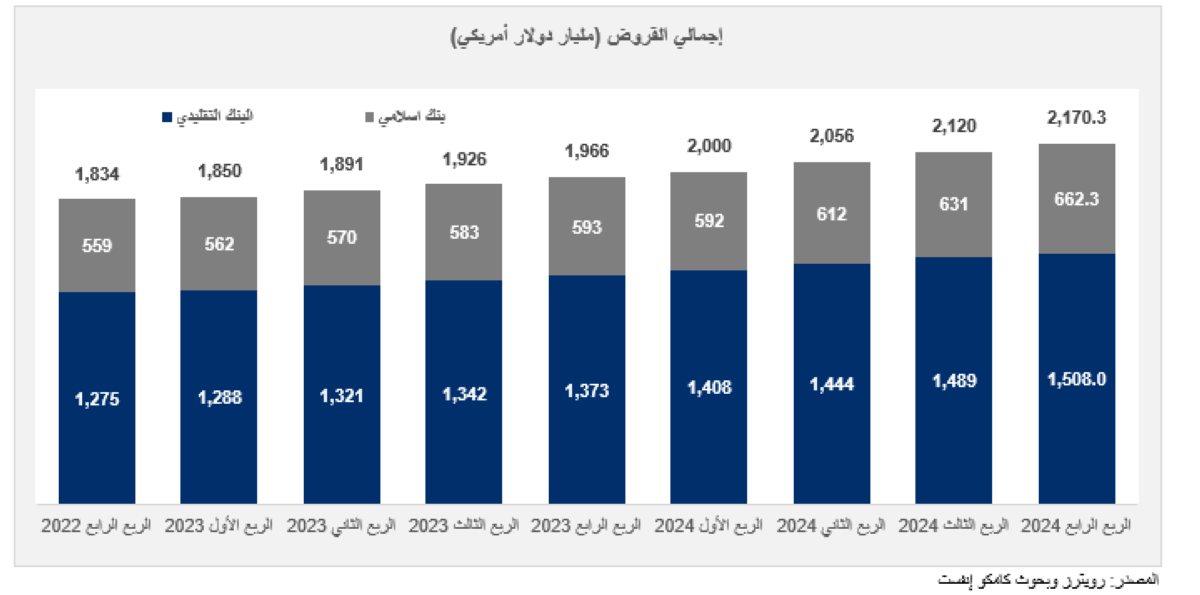

أما من حيث طبيعة أنشطة البنوك، سجلت البنوك الإسلامية معدلات نمو أقوى نسبياً على صعيد نمو أنشطة الإقراض بنمو 4.9 في المئة لتصل 662.3 مليار دولار، في حين نمت قروض البنوك التقليدية 1.3 في المئة لتصل 1.15 تريليون بنهاية هذا الربع.

ودائع العملاء

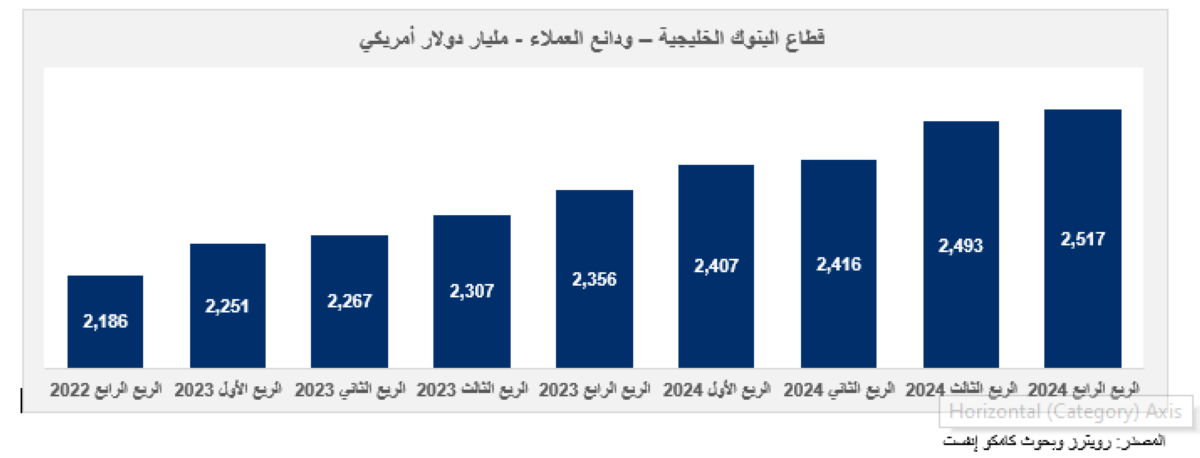

سجلت ودائع العملاء ارتفاعاً قياسياً جديداً بنهاية الربع الرابع 2024، لتصل 2.52 تريليون دولار، بنمو 1 في المئة مقارنة بالربع السابق، وبنسبة 6.8 في المئة مقارنة بالربع الرابع من 2023. وشهدت معظم دول الخليج نمو ودائع العملاء على أساس ربع سنوي.

وعلى صعيد كل دولة على حدة، تصدرت البنوك الإماراتية المشهد بتسجيلها أعلى نمو في الودائع، والتي بلغت 847.2 مليار دولار، بزيادة 2.3 في المئة على أساس ربع سنوي، تلتها البنوك الكويتية بنمو ربع سنوي بلغت 2.2 في المئة، ليصل إجمالي ودائعها 316.1 مليار. أما البنوك المدرجة في السعودية والبحرين وعمان فسجلت ودائع العملاء بها معدلات نمو اقل بنسبة 1 في المئة الربع الرابع 2024.

القروض والودائع

وبين التقرير أن نسبة القروض إلى الودائع ارتفعت إلى 82.4 في المئة بنهاية الربع الرابع 2024، مسجلة أعلى مستوياتها منذ الربع الأول 2018. وظلت النسبة فوق مستوى 80 في المئة طوال الأرباع الثلاثة الأخيرة.

وسجلت البنوك السعودية واحدة من أعلى نسب القروض إلى الودائع على مستوى المنطقة عند 94.8 في المئة خلال هذا الربع، بزيادة 200 نقطة أساس مقارنة بالربع الثالث 2024.

وتلتها القطرية بـ 91.7 في المئة، بعد ارتفاع 260 نقطة أساس، لتسجل أحد أعلى المستويات في تاريخ النظام المصرفي القطري. وفي المرتبة التالية جاءت البنوك العمانية والكويتية بنسبة 87.4 في المئة و75.8 في المئة، على التوالي.

وفي ما يتعلق بمتطلبات السيولة، لا تزال البنوك المدرجة في الإمارات في وضع مريح لتمويل النمو المستقبلي حيث لا تزال نسبة القروض إلى الودائع هي الأدنى على مستوى الدول الخليجية.

ووصل إجمالي صافي إيرادات الفوائد الذي سجلته البنوك المدرجة في الأسواق الخليجية إلى رقم قياسي جديد بلغ 23.2 مليار دولار. وكان النمو على أساس ربع سنوي هو الأعلى في الأرباع الخمسة الماضية عند 5.1 في المئة، بينما بلغ النمو السنوي 8.7 في المئة.

وسجلت البنوك في البحرين والكويت أكبر زيادة على أساس ربع سنوي في صافي إيرادات الفوائد خلال هذا الربع، بينما ظل نمو صافي إيرادات الفوائد للبنوك المدرجة في السعودية والإمارات ثابتاً عند 3 في المئة في الربع الرابع 2024.

إيرادات قياسية

وبلغ نمو إجمالي إيرادات البنوك الخليجية أعلى مستوى مسجل في 5 فترات ربع سنوية خلال الربع الرابع 2024 بنسبة 5.1 في المئة، ليصل 34.5 مليار، وذلك بعد تسجيلها لنمو مستمر خلال الأرباع الثلاثة الماضية.

وسجلت البنوك المدرجة في الإمارات أكبر نمو مطلق في إجمالي الإيرادات المصرفية، بزيادة ربع سنوية بلغت 646.4 مليون دولار أو بنسبة 5.4 في المئة، تلتها البنوك الكويتية بنمو 550.5 مليون.

مخصصات انخفاض القيمة

وبلغ إجمالي مخصصات انخفاض القيمة 3.2 مليار دولار خلال الربع الرابع 2024 بعد أن أظهرت 4 دول خليجية احتجاز مخصصات انخفاض قيمة بمستوى أعلى خلال هذا الربع مقارنة بالربع السابق.

وسجلت الزيادة الأكبر في الإمارات، إذ ارتفعت مخصصات انخفاض القيمة 60 في المئة تقريباً على أساس ربع سنوي أو ما يعادل نحو 454.3 مليون دولار لتصل إلى 1.2 مليار خلال الربع مقابل 0.8 مليار في الربع الثالث 2024.

انخفاض الفائدة

أوضح تقرير «كامكو إنفست» أن صافي هامش الفائدة ظل مستقراً خلال الأرباع الستة الماضية عند 3.2 في المئة، وانخفض هامشياً خلال الربع الرابع، ليصل 3.1 في المئة ما يشير إلى تأثير خفض أسعار الفائدة خلال الربع الأخير من العام.

وانخفضت النسبة في 4 دول خليجية. وأظهرت البنوك البحرينية والكويتية ارتفاعاً هامشياً خلال هذا الربع لتصل 3.15 في المئة و3.1 في المئة.

وجاءت البنوك الإماراتية مرة أخرى في الصدارة من حيث صافي هامش الفائدة الذي بلغ 3.39 في المئة مقابل 3.42 في المئة خلال الربع الثالث 2024.

0 تعليق